Stephan Seidenfad bAV-Experte und Geschäftsführung

BAV-Beratung für Arbeitgeber

Wie Arbeitgeber die betriebliche Altersvorsorge rechtssicher einführen, Haftungsrisiken vermeiden und aus dem gesamten Markt die passende Lösung für ihr Unternehmen erhalten.

Persönlich, vernetzt, auf Augenhöhe. Kein Callcenter. Kein Vertreterwechsel. Sondern ein fester Ansprechpartner, der Ihre Situation kennt – heute und in zehn Jahren.

Das erwartet Sie hier

Sie erfahren, welche Pflichten Sie als Arbeitgeber haben, wie eine professionelle bAV-Beratung abläuft und was sie konkret kostet.

Jeder Arbeitgeber mit mindestens einem sozialversicherungspflichtig Beschäftigten ist zur Entgeltumwandlung verpflichtet und muss seit dem 1. Januar 2022 einen Arbeitgeberzuschuss von mindestens 15 Prozent auf alle umgewandelten Beträge zahlen – gilt für alte und neue Verträge gleichermaßen.

Nach unserer Beratungspraxis berechnen rund 20 Prozent aller Arbeitgeber den Pflichtbeitrag zur betrieblichen Altersvorsorge (bAV) falsch, was bei 150 Euro monatlicher Umwandlung über vier Jahre zu Nachzahlungsansprüchen von rund 1.080 Euro pro Mitarbeiter führt.

31 Prozent der Arbeitnehmer nennen die arbeitgeberfinanzierte bAV als wichtigen Grund für die Wahl ihres Arbeitgebers – und 47 Prozent als Grund, beim aktuellen Arbeitgeber zu bleiben (Quelle: PwC).

Eine professionelle bAV-Beratung ist für Arbeitgeber in der Regel kostenneutral: Die Vergütung des Beraters wird als Courtage vom Versicherer gezahlt – keine direkte Rechnung an den Arbeitgeber.

Stephan Seidenfad Geschäftsführung und bAV-Experte

Die betriebliche Altersvorsorge verbindet vier Rechtsgebiete gleichzeitig …

… Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht und Versicherungsvertragsrecht. Ein Fehler in einem dieser Bereiche kann zu Nachzahlungen, Haftungsansprüchen oder steuerlichen Konsequenzen führen – oft unbemerkt über Jahre. In meiner Beratungspraxis sehe ich regelmäßig Arbeitgeber, die seit Jahren einen fehlerhaften Arbeitgeberzuschuss zahlen oder eine Versorgungsordnung nutzen, die den Gleichbehandlungsgrundsatz verletzt. Dieser Artikel zeigt Ihnen, welche Pflichten Sie als Arbeitgeber haben, wie ein professioneller Beratungsprozess aussieht und wie Sie die bAV rechtssicher und effizient aufsetzen. Sie möchten das nicht allein analysieren? Wir begleiten Sie von der Ist-Analyse bis zur laufenden Verwaltung.

Haftungsfallen und Pflichten – was viele Arbeitgeber unterschätzen

Der gesetzliche Anspruch auf Entgeltumwandlung nach § 1a BetrAVG bedeutet: Fragt ein Mitarbeiter nach bAV, müssen Sie als Arbeitgeber mindestens eine Direktversicherung anbieten. Eine Ablehnung ist nicht zulässig – auch nicht im Kleinunternehmen. Als Arbeitgeber tragen Sie für jede erteilte Versorgungszusage die Letztverantwortung – gleichgültig, ob die Leistung über einen Versicherer, eine Pensionskasse oder eine andere externe Versorgungseinrichtung erbracht wird.

Das Betriebsrentengesetz (BetrAVG) schreibt in § 1 Abs. 1 Satz 3 fest: Wenn die Versorgungseinrichtung ihre Leistungen kürzt, müssen Sie als Arbeitgeber einspringen. Das Bundesarbeitsgericht (BAG) hat diese Einstandspflicht zuletzt im März 2023 bestätigt – Arbeitgeber können sich nicht auf Sanierungsklauseln von Pensionskassen berufen (Quelle: BAG, 14.03.2023, Az. 3 AZR 197/22).

Der häufigste Fehler – der Pflichtbeitrag

Seit dem 1. Januar 2022 gilt für alle Verträge: mindestens 15 Prozent Arbeitgeberzuschuss auf den umgewandelten Betrag (Quelle: § 1a Abs. 1a BetrAVG). In der Praxis berechnen rund 20 Prozent aller Arbeitgeber diesen Zuschuss falsch. Bei einem Mitarbeiter mit 150 Euro monatlicher Entgeltumwandlung und vier Jahren ohne korrekten Zuschuss entstehen Nachzahlungsansprüche von rund 1.080 Euro – pro Person.

Auskunftspflicht und Gleichbehandlung

Auf Verlangen müssen Sie Auskunft über Anwartschaftshöhen, Übertragungswerte und die Auswirkungen eines Ausscheidens erteilen (Quelle: § 4a BetrAVG). Fehlerhafte oder unterlassene Auskünfte können Schadensersatzansprüche auslösen (Quelle: BAG, 18.02.2020, Az. 3 AZR 206/18). Ohne schriftliche Versorgungsordnung entstehen durch Einzelzusagen Gleichbehandlungsrisiken – einzelne Mitarbeiter können dieselben Leistungen einklagen wie besser gestellte Kollegen.

Neu ab 2026 – Reaktivierungsrecht (BRSG II)

Ab dem 1. Juli 2026 können Arbeitnehmer nach entgeltlosen Zeiten die Entgeltumwandlung binnen drei Monaten wieder aufnehmen. Arbeitgeber müssen Verwaltungsprozesse und Versorgungsordnungen entsprechend anpassen.

Experten-Tipp: Der 15-Prozent-Zuschuss ist kein Detail – er ist eine Haftungsfrage

„Wer glaubt, der Arbeitgeberzuschuss sei ein administratives Randthema, hat die Konsequenzen noch nicht gesehen. In unserer Beratungspraxis finden wir regelmäßig Bestände, in denen der Zuschuss seit 2022 fehlerhaft berechnet wurde – das kumuliert zu fünfstelligen Nachzahlungsansprüchen pro Betrieb. Der einzige verlässliche Schutz: eine strukturierte Bestandsprüfung aller laufenden Verträge, bevor ein Mitarbeiter klagt oder ein Betriebsprüfer prüft.“

Kurzer Selbstcheck: Drei Fragen, die jeder Arbeitgeber beantworten können sollte

Zahlen Sie auf alle umgewandelten Beträge seit dem 1. Januar 2022 den gesetzlichen Arbeitgeberzuschuss von mindestens 15 Prozent? Haben Sie eine schriftliche Versorgungsordnung, die den Gleichbehandlungsgrundsatz dokumentiert? Sind Ihre Bezugsrechtsregelungen korrekt eingetragen? Wer eine dieser Fragen mit „Nein“ oder „Nicht sicher“ beantwortet, hat möglicherweise offene Haftungsrisiken.

Ihre bAV auf dem Prüfstand

Fehlerhafte Zuschussberechnungen, fehlende Versorgungsordnungen, offene Haftungsrisiken aus Altverträgen – in unserer Beratungspraxis begegnen uns diese Probleme regelmäßig, auch in gut geführten Unternehmen. Wir prüfen Ihre bestehende bAV-Situation im Erstgespräch und sagen Ihnen klar, wo Handlungsbedarf besteht.

Experte oder gebundener Vertreter: Der Unterschied, der entscheidet

Nicht jeder Berater, der Ihnen eine betriebliche Altersvorsorge anbietet, arbeitet auf Ihrer Seite. Der rechtliche Status des Beraters entscheidet darüber, welche Lösungen er Ihnen überhaupt anbieten darf – und ob er für Falschberatung haftet.

Gebundener Versicherungsvertreter (§ 84 HGB)

Ein gebundener Vertreter steht rechtlich auf der Seite des Versicherungsunternehmens, das ihn beauftragt hat. Er darf ausschließlich die Produkte seines Unternehmens anbieten – ohne Pflicht zum Marktvergleich. Im Schadensfall haftet das Versicherungsunternehmen, nicht der Vertreter persönlich.

Versicherungsexperte nach § 93 HGB – wie von Buddenbrock

Ein Versicherungsexperte steht rechtlich auf der Seite des Kunden (treuhänderähnliche Stellung). Unsere Experten sind als Spezialisten für betriebliche Vorsorge verpflichtet, aus dem gesamten Markt zu beraten – ohne Bindung an einzelne Produktanbieter. Diese Best-Advice-Pflicht ist in § 60 VVG gesetzlich verankert. Bei Falschberatung haftet von Buddenbrock persönlich nach §§ 60 bis 62 VVG.

Kickoff-Gruppeninformation + Einzelgespräche mit jedem Mitarbeiter

Reaktion auf Gesetzesänderungen

Abhängig vom Versicherungsunternehmen

Proaktiv – Versorgungsordnung und Prozesse werden angepasst

Einbindung von Steuerberatern/Arbeitsrechtlern

Nicht vorgesehen

Bei Bedarf über Experten-Netzwerk

Vergütung

Provision vom Versicherungsunternehmen

Courtage oder Honorar – offengelegt nach §§ 60–61 VVG

Hinweis: Die Angaben zum gebundenen Vertreter beschreiben die gesetzliche Standardsituation nach § 84 HGB. Im Einzelfall können Vertreter zusätzliche Leistungen erbringen.

Warum nicht jeder bAV-Experte ein Spezialist ist

Die bAV verbindet Arbeitsrecht, Steuerrecht, Sozialversicherungsrecht und Versicherungsvertragsrecht. Ein Generalist, der bAV als Nebenprodukt betreibt, wird die Komplexität selten vollständig durchdringen. Von Buddenbrock hat die betriebliche Altersversorgung als Kerngeschäft.

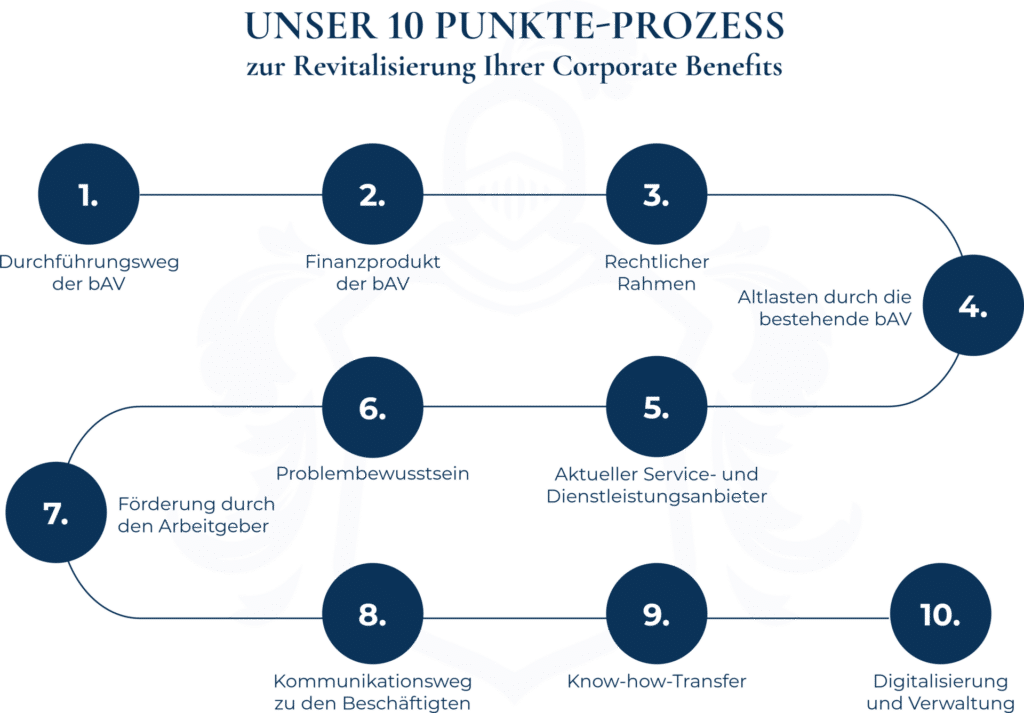

Eine professionelle bAV-Beratung endet nicht mit dem Vertragsabschluss. Von Buddenbrock begleitet Sie nach einem strukturierten 10-Punkte-Prozess – von der ersten Analyse bis zur laufenden Verwaltung.

Schritt 1: Durchführungsweg der bAV

Wir analysieren, welcher Durchführungsweg zur Struktur Ihres Unternehmens passt: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskasse oder Direktzusage. Entscheidend sind dabei Unternehmensgröße, Branche, Rechtsform und Mitarbeiterstruktur.

Schritt 2: Finanzprodukt der bAV

Auf Basis des gewählten Durchführungswegs wählen wir das passende Finanzprodukt aus. Wir vergleichen Angebote aus dem gesamten Anbietermarkt.

Schritt 3: rechtlicher Rahmen

Wir erstellen die rechtssichere Versorgungsordnung – einschließlich Gleichbehandlungskonzept, Versorgungszusage und, sofern erforderlich, Betriebsratsabstimmung. Damit schaffen wir die arbeits- und steuerrechtliche Grundlage für Ihr Versorgungswerk.

Schritt 4: Altlasten durch die bestehende bAV

Wir prüfen vorhandene Altverträge und bestehende Versorgungswerke systematisch auf Haftungsrisiken, Deckungslücken und Optimierungspotenzial. Anschließend bereinigen wir vor der Neueinführung identifizierte Altlasten gezielt.

Schritt 5: aktueller Service- und Dienstleistungsanbieter

Wir bewerten kritisch, ob Ihr bisheriger Anbieter Qualität und Service liefert, den Ihre Mitarbeiter verdienen – und prüfen, ob ein Wechsel oder eine Ergänzung sinnvoll ist. Dabei behalten wir stets die Interessen Ihrer Beschäftigten im Blick.

Schritt 6: Problembewusstsein

Viele Versorgungswerke scheitern nicht an mangelnder Finanzierung, sondern an fehlender Akzeptanz. Wir analysieren, welche Hürden – Informationsdefizite, Komplexität oder Vertrauen – in Ihrem Unternehmen bestehen, und entwickeln Maßnahmen, um diese gezielt abzubauen.

Schritt 7: Förderung durch den Arbeitgeber

Wir erarbeiten ein attraktives Arbeitgeberzuschussprogramm, das steuerlich und sozialversicherungsrechtlich optimal gestaltet ist – und das Ihre bAV als echten Wettbewerbsvorteil im Recruiting positioniert.

Schritt 8: Kommunikationsweg zu den Beschäftigten

Die Einführung begleiten wir mit einer vollständigen Mitarbeiterkommunikation: Gruppeninformation per Kickoff (circa eine Stunde), individuelle Einzelgespräche mit jedem interessierten Mitarbeiter und verständliche digitale Unterlagen – damit Ihre Belegschaft versteht, was sie bekommt.

Schritt 9: Know-how-Transfer

Wir schulen Ihre HR- und Lohnbuchhaltungsteams so, dass sie alltägliche Vorgänge – Neuzugänge, Austritte, Elternzeiten, Gehaltsanpassungen – eigenständig und korrekt verarbeiten können. Bei komplexeren Fragestellungen stehen wir jederzeit als Ansprechpartner bereit.

Schritt 10: Digitalisierung und Verwaltung

Mit unserer Schnittstellentechnologie PensionCare ONEKLICK digitalisieren wir Ihr gesamtes Versorgungswerk – von der Vertragsverwaltung bis zur Datenpflege. Per One-Click-Lösung lassen sich Neuzugänge, Austritte, Gehaltsänderungen und alle weiteren Vorgänge einfach und fehlerfrei abwickeln. Aufwendige manuelle Prozesse gehören damit der Vergangenheit an. Ihre bAV wird so zum schlanken, zukunftssicheren System – das mit Ihrem Unternehmen mitwächst.

Den ersten Schritt machen – strukturiert und ohne Risiko

Von der Ist-Analyse bis zum ersten Vertragsabschluss sind es typischerweise sechs bis zehn Wochen. Wir begleiten jeden dieser Schritte: Versorgungsordnung, Produktauswahl aus dem gesamten Markt, Mitarbeiterkommunikation und Integration in Ihre Lohnabrechnung.

Wie eine Versorgungsanalyse abläuft – und was dabei wirklich geprüft wird

Jedes Unternehmen hat eine andere Ausgangslage: bestehende Zusagen, mögliche Tarifbindung, Altersstruktur der Belegschaft, offene Haftungsrisiken aus Altverträgen. Eine professionelle Versorgungsanalyse klärt, welcher Durchführungsweg tatsächlich passt, wo steuerliche Spielräume liegen und welche Verträge optimiert oder abgelöst werden sollten. Diesen individuellen Abgleich bietet weder ein AI-Auskunftstool noch ein Vergleichsportal.

Für die steuerrechtliche Einordnung Ihrer individuellen Situation – insbesondere bei Direktzusagen für Gesellschafter-Geschäftsführer oder bei Altverträgen mit komplexen Steuerkonsequenzen – arbeiten wir mit spezialisierten Steuerberatern aus unserem Experten-Netzwerk zusammen.

Was wir bei Ihrer Versorgungsanalyse wirklich prüfen

Wenn wir eine Versorgungsanalyse durchführen, beginnen wir nicht mit einer Präsentation über Durchführungswege – sondern mit Ihren Unterlagen. Das macht den entscheidenden Unterschied. Hier ein konkreter Einblick in die Punkte, die wir in der Praxis regelmäßig prüfen:

Ihre bestehenden Verträge: Ist der Arbeitgeberzuschuss seit dem 1. Januar 2022 korrekt berechnet? Widerrufliches oder unwiderrufliches Bezugsrecht – und wurde die PSVaG-Pflicht daraus korrekt abgeleitet? Stimmt der Durchführungsweg mit der Versorgungsordnung überein?

Ihre Versorgungsordnung (oder deren Fehlen): Gibt es eine schriftliche Versorgungsordnung? Ist der Gleichbehandlungsgrundsatz dokumentiert? Sind Regelungen für Elternzeiten, Teilzeit und Austritte enthalten? Welche Einzelzusagen existieren – und wer könnte daraus Ansprüche ableiten?

Ihre Lohnbuchhaltung: Wird die bAV steuerlich korrekt erfasst? Werden Beiträge oberhalb des sozialversicherungsfreien Anteils als beitragspflichtiger Arbeitslohn behandelt?

Ihr Betrieb: Gibt es Tarifbindung? Gibt es einen Betriebsrat? Wie sieht die Altersstruktur der Belegschaft aus – und welcher Durchführungsweg passt dazu langfristig?

Das Ergebnis dieser Analyse ist keine Empfehlung für ein Produkt. Es ist eine klare Aussage, wo heute Handlungsbedarf besteht – und was Sie als nächstes tun sollten.

Was bei der Einführung einer bAV im Unternehmen passiert

Eine bAV einzuführen bedeutet mehr als einen Rahmenvertrag abzuschließen. Es braucht eine rechtssichere Versorgungsordnung, eine durchdachte Mitarbeiterkommunikation, die korrekte Integration in die Lohnabrechnung und – bei Unternehmen mit Betriebsrat – die Einbindung der Arbeitnehmervertretung. In unserer Beratungspraxis dauert eine vollständige bAV-Implementierung im Mittelstand typischerweise sechs bis zehn Wochen. Digitale Plattformen – wir nutzen unter anderem PensionCare ONEKLICK – reduzieren den laufenden HR-Verwaltungsaufwand nach der Einführung um bis zu 40 Prozent.

Finanz-, Rechts- und Steuerkompetenz – in einer Beratung

Die bAV entfaltet ihren vollen Wert nur dann, wenn Steueroptimierung, rechtssichere Versorgungsordnung und die Auswahl aus dem gesamten Markt zusammenwirken. Von Buddenbrock verknüpft diese drei Kompetenzfelder in einer Beratung – statt isolierter Einzellösungen entstehen Versorgungssysteme, die weniger kosten, juristisch sicher sind und sich digital managen lassen.

Die betriebliche Altersvorsorge kostet Arbeitgeber bei reiner Entgeltumwandlung per Saldo keine zusätzlichen Mittel — in vielen Fällen entsteht sogar ein Nettovorteil. Bei 150 Euro monatlicher Entgeltumwandlung spart der Arbeitgeber rund 30 Euro an Sozialversicherungsbeiträgen ein (circa 20 Prozent Arbeitgeberanteil). Der gesetzliche Pflichtbeitrag beträgt 15 Prozent von 150 Euro – also 22,50 Euro. Der Netto-Effekt: plus 7,50 Euro pro Monat und Mitarbeiter.

Steuerliche Grenzen 2026

Der steuerfreie Höchstbeitrag nach § 3 Nr. 63 EStG beträgt 2026 insgesamt 8.112 Euro pro Jahr – acht Prozent der Beitragsbemessungsgrenze von 101.400 Euro. Der sozialversicherungsfreie Anteil liegt bei vier Prozent der BBG — also 4.056 Euro pro Jahr.

Fördergrenze

2025

2026

Steuerfreier Höchstbeitrag § 3 Nr. 63 EStG (8 % BBG)

7.728 €/Jahr

8.112 €/Jahr

Sozialversicherungsfreier Anteil (4 % BBG)

3.864 €/Jahr

4.056 €/Jahr

Arbeitgeberfinanzierte bAV

Zahlt der Arbeitgeber eigene Beiträge – zum Beispiel 100 Euro pro Monat je Mitarbeiter –, sind diese als Betriebsausgabe nach § 4 Abs. 4 EStGvollständig absetzbar. Bei einem kombinierten Körperschaft- und Gewerbesteuersatz von rund 30 Prozent verbleibt eine Nettolast von circa 70 Euro pro Monat.

Geringverdienerförderung –wird häufig übersehen

Für Mitarbeiter mit bis zu 2.575 Euro Bruttogehalt pro Monat (2026 gilt noch diese Einkommensgrenze; ab 2027 steigt sie durch BRSG II auf circa 3.042 Euro) bietet § 100 EStG eine direkte staatliche Förderung: Zahlt der Arbeitgeber mindestens 240 Euro pro Jahr in die bAV ein, werden 288 Euro (2026) direkt von der Lohnsteuerschuld abgezogen. Ab 2027 steigt dieser Förderbetrag durch das BRSG II auf 360 Euro pro Jahr.

Beratungskosten für den Arbeitgeber

Im Courtage-Modell – dem Marktstandard – entsteht für den Arbeitgeber keine direkte Rechnung. Die Vergütung wird als Courtage vom Versicherer gezahlt. Alternativ bieten wir Honorarberatung an (Stundensätze 150 bis 300 Euro) – vollständig als Betriebsausgabe absetzbar.

Die tatsächliche Ersparnis hängt von Ihrer konkreten Belegschaftsstruktur ab: Wie viele Mitarbeiter liegen unterhalb der BBG? Welche Gehälter werden umgewandelt? Diese Berechnung ist individuell – pauschale Angaben wären nicht seriös.

Was bringt die bAV konkret Ihrem Unternehmen – in Euro und Cent?

Die tatsächliche Ersparnis durch Sozialversicherungsoptimierung, Betriebsausgabenabzug und Geringverdienerförderung nach § 100 EStG hängt von Ihrer Belegschaftsstruktur ab. Teilen Sie uns Ihre Situation mit — Wir erstellen Ihnen ein individuelles Berechnungsbeispiel, kostenlos und ohne Verpflichtung.

Eine Empfehlung für einen Durchführungsweg, die für alle Unternehmen gilt, gibt es nicht. Hier unsere differenzierte Einschätzung aus der Beratungspraxis:

Kleinunternehmen (1–10 Mitarbeiter)

Einsteiger-Empfehlung ist die Direktversicherung mit unwiderruflichem Bezugsrecht. Das Modell ist einfach zu administrieren, löst keine PSVaG-Meldepflicht aus und belastet die Bilanz nicht. Verwaltungsaufwand nach der Einführung: circa 30 Minuten pro Neuvorgang.

KMU und Mittelstand (10–249 Mitarbeiter)

Häufig ist bereits eine Direktversicherung vorhanden – aber ohne Versorgungsordnung oder mit offenen Haftungsrisiken. Empfehlung: Haftungscheck zuerst, dann strukturierte Neuausrichtung mit schriftlicher Versorgungsordnung.

Großunternehmen (ab 250 Mitarbeiter)

In dieser Größenklasse sind bAV-Systeme meist bereits vorhanden – oft bestehen jedoch mehrere Durchführungswege nebeneinander, die historisch nicht aufeinander abgestimmt wurden. Empfehlung: strukturierter Bestandscheck aller laufenden Versorgungswerke auf BRSG-II-Konformität, Überprüfung der Versorgungsordnungen auf Aktualität und Gleichbehandlungsgrundsatz sowie Entwicklung einer einheitlichen Kommunikationsstrategie für die Belegschaft – denn bei hoher Mitarbeiterzahl entscheidet die Durchdringungsquote über den tatsächlichen Benefit-Wert der bAV. Für Führungskräfte und Vorstände empfehlen sich ergänzend individuelle Versorgungskonzepte, die über die kollektive Lösung hinausgehen.

Gesellschafter-Geschäftsführer (beherrschend)

Beherrschende Gesellschafter-Geschäftsführer sind nicht in der gesetzlichen Rentenversicherung pflichtversichert. Instrument der Wahl ist in vielen Fällen die Pensionszusage nach § 6a EStG mit Rückdeckungsversicherung – aber nur, wenn die fünf steuerlichen Formvoraussetzungen eingehalten werden und der Erdienungszeitraum von mindestens zehn Jahren realisierbar ist. Ab Mitte 50 ist eine neue Pensionszusage steuerrechtlich kaum mehr sinnvoll.

Experten-Tipp: Die Pensionszusage ab 55 ist meist ein teures Missverständnis

„Viele Gesellschafter-Geschäftsführer greifen zur Pensionszusage, weil sie als das klassische Instrument der Geschäftsführerversorgung gilt. Doch wer sie ab Mitte 50 neu aufsetzt, riskiert steuerliche Nichtanerkennung – der Erdienungszeitraum von mindestens zehn Jahren ist dann kaum noch darstellbar. In diesen Fällen sind andere Durchführungswege wirtschaftlich sinnvoller. Die Frage ist nicht, welches Instrument bekannt ist – sondern welches in Ihrer Bilanz- und Steuersituation tatsächlich funktioniert.“

Keine Tarifbindung und maximale Gestaltungsfreiheit. Kapitalmarktorientierte Produkte ohne Garantiepflicht (fondsgebundene Direktversicherung oder Pensionsfonds) passen zur Risikobereitschaft dieser Zielgruppe und bieten langfristig höhere Renditechancen.

Handwerk und Bau

Die SOKA-BAU-Sozialkasse erhebt seit dem 1. Juli 2025 einen Beitragssatz von 20,2 Prozent West auf die gewerblichen Löhne. Eine zusätzliche bAV ist gleichwohl sinnvoll und als Differenzierungsinstrument im Fachkräftewettbewerb wirksam. Achtung: Das BAG hat 2024 entschieden, dass alte Tarifverträge den 15-Prozent-Zuschuss ausschließen können – das muss im Einzelfall geprüft werden.

Für wen wir beraten: Kleinunternehmen, KMU, Geschäftsführer, Großunternehmen

51,9 Prozent der sozialversicherungspflichtig Beschäftigten haben eine aktive bAV-Anwartschaft – bei Kleinunternehmen unter zehn Mitarbeitern sind es jedoch nur rund 25 Prozent (Quelle: Arbeitsgemeinschaft für betriebliche Altersversorgung e.V.). Die Lücke erklärt sich nicht durch mangelndes Interesse, sondern durch fehlende strukturierte Beratung.

Für Kleinunternehmen — mit wenig Aufwand starten

Bei reiner Entgeltumwandlung ist die bAV kostenneutral bis leicht positiv für den Arbeitgeber. Den Verwaltungsaufwand nach der Einführung schätzen wir auf circa 30 Minuten pro Neuvorgang – alle weiteren Anfragen laufen direkt über uns.

Für KMU und Mittelstand – bestehende Lösungen prüfen

96 Prozent der von PwC 2024 befragten HR-Verantwortlichen betonen, dass eine wettbewerbsfähige bAV wichtig für die Fachkräftegewinnung ist (Quelle: PwC 2024). 85 Prozent der befragten Großunternehmen und Mittelständler schätzen die Bedeutung der bAV für Personalgewinnung und -bindung künftig als hoch ein. Annähernd acht von zehn Mittelstandsunternehmen sind zufrieden mit der Wirkung ihrer bAV auf die Mitarbeiterbindung.

Für Großunternehmen – gewachsene Systeme BRSG-II-konform aufstellen

In Unternehmen ab 250 Mitarbeitern sind bAV-Systeme oft historisch gewachsen – mit mehreren Durchführungswegen, älteren Direktzusagen, Betriebsvereinbarungen und parallel laufenden Altbeständen. Das Betriebsrentenstärkungsgesetz II bringt konkrete Handlungspflichten: Reaktivierungsrecht nach entgeltlosen Zeiten, verschärfte Auskunftspflichten und die Notwendigkeit, Verwaltungsprozesse systematisch anzupassen. Unsere Beratung setzt dabei auf drei Ebenen an: Bestandsprüfung der laufenden Verträge und Versorgungsordnungen, BRSG-II-konforme Prozessanpassung und – für Vorstände und Geschäftsführer – individuelle Versorgungskonzepte jenseits der kollektiven bAV-Lösung.

Für Geschäftsführer – individuelle Versorgung mit Substanz

Beherrschende Gesellschafter-Geschäftsführer haben keine gesetzliche Rentenversicherung und damit keine Auffangsicherung im Alter. Die Versorgungslücke ist strukturell größer. Eine früh aufgesetzte, steuerrechtlich korrekte Geschäftsführerversorgung ist das wirkungsvollste Instrument – sie erfordert jedoch zwingend fachkundige Begleitung.

Experten-Tipp: Eine bAV, die niemand versteht, wird niemand nutzen

„Der häufigste Grund, warum bAV-Einführungen wirkungslos bleiben, ist nicht das Produkt – es ist die fehlende persönliche Vermittlung. Wer seinen Mitarbeitern einen Flyer in die Hand drückt und hofft, dass sie sich selbst anmelden, wird eine Durchdringungsquote von unter 20 Prozent erleben. Ein strukturiertes Kickoff-Meeting und individuelle Einzelgespräche verdreifachen die Beteiligung in der Praxis. Mitarbeiterkommunikation ist kein Add-on – sie entscheidet darüber, ob die bAV als Benefit ankommt oder versandet.“

Ein mittelständischer Metallverarbeitungsbetrieb hatte seit 2019 Direktversicherungen für seine Mitarbeiter laufen – vermittelt über einen gebundenen Vertreter. Als wir im Rahmen einer Versorgungsanalyse die bestehenden Verträge prüften, stellte sich heraus: Der Pflichtbeitrag war für keinen Vertrag korrekt berechnet worden. Für 28 Mitarbeiter mit je 100 bis 200 Euro monatlicher Entgeltumwandlung ergaben sich ausstehende Arbeitgeberzuschüsse von insgesamt rund 28.000 Euro. Zusätzlich fehlte eine schriftliche Versorgungsordnung – das Gleichbehandlungsrisiko war erheblich. Nach der Neustrukturierung verfügt das Unternehmen heute über ein rechtssicheres System.

Praxisbeispiel 2: IT-Dienstleister, acht Mitarbeiter – Einstieg ohne Aufwand, spürbare Wirkung auf das Recruiting

Ein kleines IT-Unternehmen sprach uns an, weil ein neuer Mitarbeiter bei der Gehaltsverhandlung explizit nach einer arbeitgeberfinanzierten bAV gefragt hatte. In einem Erstgespräch von 45 Minuten klärten wir die Ausgangssituation. Empfehlung: Direktversicherung mit fondsgebundener Anlage, monatlicher Arbeitgeberbeitrag von 50 Euro pro Mitarbeiter. Gesamtkosten nach Steuer: rund 40 Euro pro Mitarbeiter und Monat. Sechs Wochen nach dem Erstgespräch waren alle acht Verträge abgeschlossen, die Versorgungsordnung lag unterzeichnet vor. Der Geschäftsführer berichtete drei Monate später, dass die bAV in der nächsten Recruiting-Ausschreibung als konkreter Benefit kommuniziert wurde.

Praxisbeispiel 3: Maschinenbau-Betrieb, 60 Mitarbeiter – Betriebsübergang ohne bAV-Prüfung

Ein mittelständisches Maschinenbauunternehmen erwarb 2024 einen Zulieferbetrieb mit 60 Mitarbeitern. Im Kaufvertrag war ein Standardvorbehalt zur betrieblichen Altersvorsorge enthalten – aber keine detaillierte Aufstellung der bestehenden Versorgungswerke. Erst nach dem Vollzug stellte sich bei unserer Bestandsprüfung heraus: Der Veräußerer hatte zwölf Führungskräften endgehaltsbezogene Direktzusagen erteilt. Die daraus resultierende zusätzliche Pensionsverpflichtung belief sich auf rund 340.000 Euro – nicht einkalkuliert, nicht rückgestellt, nicht kommuniziert. Beim nächsten Zukauf — diesmal mit vorheriger Due-Diligence — konnte der Erwerber eine entsprechende Kaufpreisreduzierung verhandeln.

Drei Ausgangssituationen – und was jetzt der richtige Schritt ist

Situation A: Sie haben noch keine bAV im Betrieb

Ein Mitarbeiter hat nach bAV gefragt, oder Sie möchten die bAV als Benefit einführen. Derrichtige nächste Schritt: ein Erstgespräch, in dem wir Ihre Mitarbeiterstruktur, Ihre Gehaltsbandbreiten und Ihren Zeithorizont klären. Vom Erstgespräch bis zum ersten Vertragsabschluss vergehen bei uns typischerweise sechs bis zehn Wochen.

Situation B: Sie haben eine bAV, aber Sie sind unsicher, ob alles korrekt ist

Sie haben seit 2019 oder früher laufende Direktversicherungen, aber eine schriftliche Versorgungsordnung fehlt – oder Sie sind nicht sicher, ob der Arbeitgeberzuschuss seit dem 1. Januar 2022 korrekt berechnet wird. Der richtige nächste Schritt: ein strukturierter Haftungscheck Ihrer bestehenden Verträge.

Situation C: Sie wissen, dass Sie handeln müssen, aber das Thema liegt schon zu lange

Die bAV ist seit Monaten auf der To-do-Liste – aber zwischen Tagesgeschäft und anderen Prioritäten ist nichts passiert. Der richtige nächste Schritt: ein 30-Minuten-Gespräch mit uns. Wir übernehmen alle Schritte, die nicht zwingend bei Ihnen liegen müssen.

In allen drei Situationen gilt: Das Erstgespräch mit uns ist kostenfrei und ohne Verpflichtung. Es endet nicht mit einem Angebot, das Sie jetzt entscheiden müssen – sondern mit einer klaren Einschätzung Ihrer Situation.

Bereit für eine bAV, die wirklich zu Ihrem Unternehmen passt?

Sie haben sich informiert. Sie kennen die Pflichten, die Risiken und die Möglichkeiten. Der nächste Schritt ist ein persönliches Gespräch mit unseren Experten. Kein Callcenter, kein Vertreterwechsel. Sondern ein Berater, der Ihre Situation kennt – aus dem gesamten Markt, ohne Bindung an einzelne Produktanbieter, mit voller Haftung nach §§ 60 bis 62 VVG.

Was ist eine betriebliche Altersvorsorge – und warum betrifft sie jeden Arbeitgeber?

Betriebliche Altersvorsorge ist der Oberbegriff für alle Versorgungsleistungen, die ein Arbeitgeber seinen Beschäftigten zur Alters-, Invaliditäts- oder Hinterbliebenenversorgung im Rahmen des Arbeitsverhältnisses zusagt. Das Betriebsrentengesetz (BetrAVG) räumt in § 1a jedem sozialversicherungspflichtig Beschäftigten das Recht ein, bis zu vier Prozent der Beitragsbemessungsgrenze umzuwandeln. Auf Verlangen eines Mitarbeiters müssen Sie als Arbeitgeber mindestens eine Direktversicherung anbieten – eine Ablehnung ist nicht zulässig, auch nicht im Kleinunternehmen.

Muss ich als Arbeitgeber eine betriebliche Altersvorsorge anbieten?

Sie sind nicht verpflichtet, eine bAV von sich aus einzuführen. Sobald jedoch ein Mitarbeiter die Entgeltumwandlung nach § 1a BetrAVG beantragt, müssen Sie zustimmen und mindestens eine Direktversicherung ermöglichen. Seit dem 1. Januar 2022 gilt außerdem für alle Verträge: Sie müssen auf den umgewandelten Betrag einen Arbeitgeberzuschuss von mindestens 15 Prozent leisten – soweit Sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen.

Wie berechne ich den gesetzlichen Arbeitgeberzuschuss von 15 Prozent korrekt?

Der Pflichtbeitrag berechnet sich auf den tatsächlich umgewandelten Betrag. Rechenbeispiel: Ein Mitarbeiter wandelt 150 Euro monatlich um. Der Arbeitgeber spart circa 30 Euro an Sozialversicherungsbeiträgen ein. Der Pflichtbeitrag beträgt 15 Prozent von 150 Euro – also 22,50 Euro pro Monat. Der Netto-Effekt für den Arbeitgeber: plus 7,50 Euro pro Monat. Rund 20 Prozent aller Arbeitgeber berechnen diesen Zuschuss falsch – bei vier Jahren ohne korrekten Zuschuss entstehen Nachzahlungsansprüche von rund 1.080 Euro pro Person.

Was kostet die bAV den Arbeitgeber tatsächlich – und was bedeutet „kostenneutral“?

Bei reiner Entgeltumwandlung entstehen in vielen Fällen keine zusätzlichen Kosten – im Gegenteil: Die Sozialversicherungsersparnis übersteigt den gesetzlichen Pflichtbeitrag. Zahlt der Arbeitgeber eigene Beiträge – zum Beispiel 100 Euro pro Monat je Mitarbeiter –, sind diese nach § 4 Abs. 4 EStG vollständig als Betriebsausgabe absetzbar. Bei einem Steuersatz von rund 30 Prozent verbleibt eine Nettolast von circa 70 Euro pro Monat. Für Mitarbeiter mit bis zu 2.575 Euro Bruttogehalt monatlich können Arbeitgeber zusätzlich die Geringverdienerförderung nach § 100 EStG nutzen: 288 Euro Steuervorteil pro Jahr (2026), ab 2027 steigt der Betrag auf 360 Euro.

Welche Haftungsrisiken habe ich als Arbeitgeber bei der bAV?

Als Arbeitgeber tragen Sie die Letztverantwortung für jede erteilte Versorgungszusage (Quelle: § 1 Abs. 1 Satz 3 BetrAVG). Das Bundesarbeitsgericht hat diese Einstandspflicht zuletzt im März 2023 bestätigt. Typische Haftungsauslöser: fehlender oder falsch berechneter 15-Prozent-Zuschuss, fehlende schriftliche Versorgungsordnung mit Gleichbehandlungsverstößen, fehlerhafte PSVaG-Einordnung und nicht kommunizierte Portabilitätsmöglichkeiten. Fehlerhafte Auskünfte auf Anfragen von Mitarbeitern können zudem Schadensersatzansprüche begründen (§ 4a BetrAVG).

Welche besonderen Einschränkungen gelten für die bAV eines Gesellschafter-Geschäftsführers?

Beherrschende Gesellschafter-Geschäftsführer mit mehr als 50 Prozent Gesellschaftsanteil oder Sperrminorität sind nicht in der gesetzlichen Rentenversicherung pflichtversichert und haben keinen PSVaG-Schutz. Das bevorzugte Instrument ist die Pensionszusage nach § 6a EStG – allerdings nur unter strengen Bedingungen: mindestens zehn Jahre Erdienungszeitraum, Einhaltung der fünf formalen Voraussetzungen für die steuerliche Anerkennung, keine verdeckte Gewinnausschüttung (vGA). Ab Mitte 50 ist eine neue Pensionszusage steuerrechtlich kaum mehr sinnvoll. Die Einbindung eines spezialisierten Steuerberaters ist zwingend.

Wie viel Verwaltungsaufwand bedeutet die bAV für mein Unternehmen nach der Einführung?

Nach einer strukturiert durchgeführten bAV-Einführung mit externem Berater reduziert sich die Arbeit des Arbeitgebers auf die Weitergabe von Daten bei Neuzugängen – circa 30 Minuten pro Vorgang. Alle weiteren Anfragen laufen direkt über den Berater. Digitale Verwaltungsplattformen können den HR-Administrationsaufwand um bis zu 40 Prozent reduzieren. Ohne strukturierte Beratung wächst der Verwaltungsaufwand mit der Mitarbeiterzahl erheblich.

Was passiert mit der bAV meiner Mitarbeiter bei einem Betriebsübergang?

Bei einem Betriebsübergang nach § 613a BGB gehen alle bestehenden Versorgungszusagen automatisch auf den Erwerber über – mit sämtlichen Haftungsrisiken und offenen Verpflichtungen. Endgehaltsbezogene Direktzusagen können nach Gehaltserhöhungen deutlich teurer werden als kalkuliert. Eine bAV-Due-Diligence vor dem Kauf ist unerlässlich. Typische Prüfpunkte: korrekte Zuschussberechnung, Vollständigkeit der PSVaG-Anmeldungen, offene Anpassungsprüfungspflichten nach § 16 BetrAVG.

Was ändert sich durch das BRSG II ab 2026 für Arbeitgeber?

Das BRSG II (Zweites Betriebsrentenstärkungsgesetz, beschlossen im Dezember 2025) bringt ab dem 1. Juli 2026 ein Reaktivierungsrecht für Arbeitnehmer nach entgeltlosen Zeiten: Nach Elternzeit oder Krankengeldbezug können Mitarbeiter die Entgeltumwandlung innerhalb von drei Monaten wieder aufnehmen. Arbeitgeber müssen Verwaltungsprozesse und Versorgungsordnungen anpassen. Die einseitige Abfindungsgrenze wird auf 1,5 Prozent der monatlichen Bezugsgröße (circa 7.119 Euro Kapitalwert) angehoben. Ab 2027 steigt die Geringverdienerförderung nach § 100 EStG von 288 auf 360 Euro jährlich.

Welcher Durchführungsweg eignet sich für kleine Unternehmen am besten?

Für Kleinunternehmen mit bis zu zehn Mitarbeitern ist die Direktversicherung mit unwiderruflichem Bezugsrecht der empfohlene Einstieg: keine PSVaG-Meldepflicht, kein Bilanzeffekt, geringer Verwaltungsaufwand, faktisch kostenneutral für den Arbeitgeber. Achtung: Eine Direktversicherung mit widerruflichem Bezugsrecht löst hingegen die PSVaG-Pflicht aus – dieser häufige Fehler in Bestandsverträgen führt zu rückwirkenden Beitragsforderungen.

Was kostet eine professionelle bAV-Beratung für den Arbeitgeber?

Im marktüblichen Courtage-Modell entstehen für den Arbeitgeber keine direkten Beratungskosten – die Vergütung wird als Courtage vom Versicherungsanbieter gezahlt. Experten sind nach §§ 60 bis 61 VVG zur Offenlegung der Vergütungsart verpflichtet. Alternativ ist Honorarberatung möglich; die Stundensätze liegen je nach Spezialisierung zwischen 150 und 300 Euro – vollständig steuerlich absetzbar nach § 4 Abs. 4 EStG.

Lesen Sie weiter

Die bAV in verschiedenen Unternehmensgrößen

Die bAV in Großunternehmen, kleinen und mittleren Unternehmen (KMU) und Start-ups sowie ein Vergleich der bAV nach Unternehmensgröße. Das Wichtigste […]

Arbeitsrechtliche Herausforderungen der betrieblichen Altersversorgung

Das erwartet Sie hier Sie erfahren, welche arbeitsrechtlichen Grenzen Ihnen bei der Änderung betrieblicher Versorgungszusagen gesetzt sind — und wie […]

EntgeltumwandlungBei der Entgeltumwandlung zahlen Arbeitnehmer einen Teil ihres Bruttoeinkommens in eine betriebliche Altersversorgung. Dadurch verringert sich das zu versteuernde Einkommen, wodurch Arbeitnehmer Steuern- und Sozialabgaben sparen.BeitragsbemessungsgrenzeDie Beitragsbemessungsgrenze ist eine Rechengröße, die festlegt, bis zu welchem Betrag das Einkommen von gesetzlich Versicherten zur Beitragsberechnung der gesetzlichen Sozialversicherungen herangezogen wird. Es gibt verschiedene Werte für die Kranken- und Rentenversicherung.Nachgelagerte BesteuerungRenten werden erst bei Auszahlung besteuert, während die Beiträge in der Ansparphase steuerfrei oder steuermindernd sind. Ziel ist es, die Steuerlast ins Rentenalter zu verlagern, wenn das Einkommen meist geringer ist.

Unsere Experten von transparent-beraten.de bewerten den Versicherer und die Tarife in den Kriterien „Preis, „Leistung“ und „Schadensfallabwicklung“ anhand ihrer langjährigen Erfahrung im Versicherungswesen.

Unsere Kunden bewerten den Versicherer und seine Tarife nach ihren individuellen Erfahrungen.

Der Score berechnet sich mit unterschiedlicher Gewichtung aus diesen vier Kategorien, um Ihnen einen transparenten und einfachen Überblick zu verschaffen.