Kredite verschaffen Liquidität, sie sind flexibel einsetzbar und erfüllen Wünsche. Es ist nicht verwunderlich, dass sie bei Privatpersonen eines der beliebtesten Finanzprodukte sind. Die Beantragung ist in Zeiten der Digitalisierung bereits mit einigen Klicks von zu Hause aus möglich. Allerdings bergen Ratenkredite gerade in der derzeitigen Inflation und in Verbindung mit der Energiekrise einige Gefahren. Welche das sind und wie sich die Inflation auf Kredite auswirkt, erfahren Sie im Folgenden.

Kredite und ihr Nutzen

Die Finanzierung von Konsumartikeln ist der häufigste Grund, um einen Kredit in Anspruch zu nehmen. Die Daten des Statistika Global Consumer Survey aus dem Jahr 2020 veranschaulichen, dass die meisten Deutschen einen Kredit für ein Auto oder Motorrad verwenden, dicht gefolgt von Möbeln, Unterhaltungselektronik, Haushaltsgeräten und Refinanzierungen. Auch Reisen, Bildungskosten oder Festivitäten werden häufig durch einen Kredit finanziert.

„Der Ratenkredit für ein Auto oder teure elektronische Geräte ist mittlerweile gängig. Auch die Kreditaufnahme für eine Reise ist ein Klassiker. Besonders bei jungen Menschen scheint es aber auch ein neuer Trend zu sein, den Kleiderschrank durch hochwertige Kleidungsstücke zu pimpen. Auch Schönheitsoperationen werden durch einen Kredit plötzlich finanzierbar. Viele verwenden Kredite, um Lücken in der heimischen Kasse zu schließen“, weiß Stephan Seidenfad, Geschäftsführer der von Buddenbrock Unternehmensgruppe.

Kredite: Über allem steht der Konsum

Kredite vereinen einige Vorteile: Dadurch, dass sie zu den zweckgebundenen Darlehen zählen, können Kreditnehmer die aufgenommene Kreditsumme frei nach Wunsch nutzen. Für die Bank spielt es keine Rolle, ob Kreditnehmer mit dem Kredit ein neues Auto, einen Fernseher, eine Küche oder sogar die lang ersehnte Weltreise finanzieren möchten. Dazu müssen sie für die Beantragung eines Ratenkredits zwar einige Voraussetzungen erfüllen, allerdings verlangt die Bank in der Regel keinen Nachweis über Eigenkapital. Es ist ebenso selten, dass Kreditnehmer Sicherheiten nachweisen müssen, weil die Bank ihr pfändbares Einkommen als Sicherheit verwenden kann.

Sind Kreditnehmer nicht in der Lage, die Kreditvoraussetzungen zu erfüllen, bietet sich in der Regel ein Bürge oder zweiter Darlehensnehmer an. Ein weiterer Vorteil: Auch wenn ein Kreditnehmer bereits einen Ratenkredit abbezahlt, er in der Regel noch ein zusätzliches Darlehen aufnehmen kann. Hierfür ist eine weitere Bonitätsprüfung notwendig.

Neben allen Vorteilen bergen Kredite jedoch ein ernstzunehmendes Risiko: „Ratenkredite führen Menschen in die Verlockung, über ihren Verhältnissen zu leben. Das große Thema ist der Konsum, der Menschen vor allem durch die Null-Zins-Politik, die sicherlich bald enden wird, im erhöhten Maß zugänglich gemacht wird. Allerdings täuschen Ratenkredite darüber hinweg, dass der Konsum im Missverhältnis zu den Einnahmen steht. Sie eröffnen Menschen einen Weg, sich bestimmte Dinge zu erlauben, die sie sich jetzt nicht erlauben können oder durch ihr Einkommen gar nicht erlauben können“, weiß der Experte.

Kredite, Inflation und Energiekrise: eine gefährliche Mischung

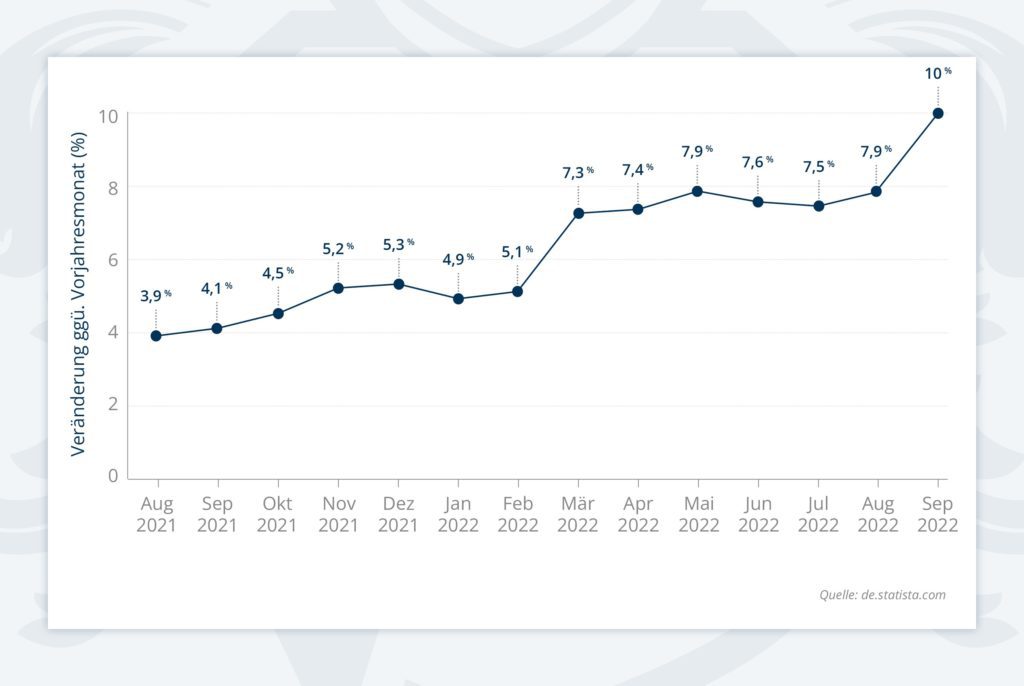

Merken Kreditnehmer, dass ihr Geld nicht ausreicht, bieten ihnen Banken oder Online-Dienstleister einen schnellen und unkomplizierten Zugriff auf mehr Liquidität. Gerade in der steigenden Inflation kann das viele Probleme nach sich ziehen. Zwar hat die Inflationsrate in der Regel keinen unmittelbaren Einfluss auf den Kredit, allerdings führt die leichte Beantragung vor allem dazu, „dass Kreditnehmer schnell in einem überschuldeten Haushalt landen“, mahnt Seidenfad, der weiterhin zu bedenken gibt: „Die Leichtigkeit des Schuldenmachens ist der Killer für das erfolgreiche Haushalten. Durch die Inflation wird das Geld hinzukommend entwertet. Leihen sich Kreditnehmer leichtfertig Geld, um Lücken zu schließen, dann wird das Problem immer größer – im schlimmsten Fall sogar unlösbar.“

Eine weitere neuere Möglichkeit der flexiblen Kreditvergabe online nennt sich Crowdlending. Bei dieser Finanzierungsoption ist – anders als bei den herkömmlichen Krediten – keine Bank in den Kredit involviert. Ein Begriff in diesem Zusammenhang ist „Peer to Peer“. Hierbei fungieren Privatpersonen als Kreditgeber für andere Privatpersonen. „Viele bedenken nicht, dass sie den Kredit irgendwann bedienen müssen. Das wird schwer, wenn das Geld durch die Inflation weniger wert ist und die Energiekosten zeitgleich durch die Decke gehen. Dann kommen plötzlich Rechnungen auf den Tisch, die man vorher nicht bedacht hat.“

Der sogenannte Rattenschwanz ist hier aber noch nicht zu Ende: Ein erhöhter Konsum ohne Verzicht kann bis zur Privatinsolvenz führen. Es kann aber auch passieren, dass Kreditnehmer wichtige Anlage- und Sparentscheidungen nicht treffen und Lücken nicht schließen können.

Kredite und Inflation als Feinde des Reichtums

Auch der Traum von den eigenen vier Wänden zerplatz in den meisten Fällen durch die Ansammlung von Schulden. Ein negativer Schufa-Eintrag sorgt bei klassischen Banken schnell für eine Ablehnung des Kreditvorhabens. „Banken schauen vor der Kreditvergabe sehr genau hin. Schulden signalisieren den Scoring-Systemen, dass Anwärter eines Kredits nicht mit Geld umgehen können. Losgelöst von der Frage, ob sie sich eine bestimmte Immobilie überhaupt erlauben könnten, gewährt die Bank ihnen so in der Regel keinen Kredit. Der Traum vom Eigenheim ist plötzlich im Ratenkredit ertrunken“, erklärt der Experte.

Im Resümee bedeutet das: „Der Mix aus den Szenarien: steigende Energiekosten, sinkender Geldwert und hohe Kreditverschuldungen für leichtfertigen Konsum ist eine Spirale, die ich keinem empfehlen würde. Es verhindert, dass Kreditnehmer jemals Vermögen haben werden – und zwar völlig unabhängig von ihrem Einkommen.“