Das Wichtigste in Kürze

- Finanz- und Versicherungsprodukte werden oft losgelöst voneinander betrachtet.

- Dabei stehen sie immer im Kontext von aktuellen Lebensumständen und weiterer Produktlösungen.

- Unsere Kontextberatung zeichnet sich durch die Integration verschiedener Bereiche in einen umfassenden Kontext aus, der maßgeschneidert auf individuelle Lebensumstände, Risikoprofile und finanzielle Ziele zugeschnitten ist.

- Dabei können wir auf ein großes Netzwerk aus Spezialisten verschiedenster Bereiche zurückgreifen.

Was bedeutet Kontextberatung?

In der Finanz- und Versicherungswelt existieren zahlreiche eigenständige Bereiche, die oft isoliert voneinander betrachtet werden. Es herrscht die fehlerhafte Annahme, dass jedes Produkt für sich allein funktioniert.

Zu diesen Bereichen gehören Berufsunfähigkeitsversicherungen, Altersvorsorge, Kapitalanlageimmobilien, Aktien, ETFs, Gold, Rohstoffe, Edelmetalle, Haftpflichtversicherungen und viele weitere Absicherungen. Auf den ersten Blick scheinen diese Themen wenig miteinander zu tun zu haben. Eine private Haftpflichtversicherung hat scheinbar wenig Berührungspunkte mit einem Aktieninvestment; eine Immobilie steht nicht unbedingt im Zusammenhang mit der Altersvorsorge oder der Notwendigkeit einer Berufsunfähigkeitsversicherung.

Dennoch täuscht dieser erste Eindruck. Alle Finanz- und Versicherungsprodukte sollten stets im Kontext betrachtet und beraten werden. Viele dieser Produkte beeinflussen sich einander, können Risiken ausgleichen, sich ergänzen oder im direkten Zusammenspiel auch gegenseitig ihre Wirksamkeit mindern.

Priorisierung ja, Insellösung nein

Im Laufe eines Lebens verschieben sich die Prioritäten, wenn es darum geht, Risiken abzusichern oder finanzielle Fragen zu klären. Dabei spielen individuelle Lebensumstände eine entscheidende Rolle. Zum Beispiel sind Pflichtversicherungen wie Renten- oder Krankenversicherungen sowie Kfz-Haftpflichtversicherungen für diejenigen unerlässlich, die ein Auto besitzen oder im Ausland unterwegs sind.

Ein junger Single oder ein junges Paar, das viel reist, mag sich bereits mit einer Auslandskrankenversicherung beschäftigt haben. Menschen, die in beruflichen Bereichen mit einem höheren Verletzungsrisiko arbeiten, setzen sich möglicherweise früher im Leben mit Fragen zur Berufs- oder Erwerbsunfähigkeit auseinander als solche, die hauptsächlich im Büro arbeiten.

Lebensereignisse wie das Erben einer großen Summe Geld in den frühen 30ern oder der Wunsch nach einem eigenen Haus beeinflussen ebenfalls die finanziellen Entscheidungen. Die Bandbreite an Lebensumständen, die mit Geld- oder Versicherungs-Fragen einhergehen, ist vielfältig. Und je komplexer die Lebenssituation wird, desto wichtiger wird es, diese Fragen in einen Zusammenhang zu bringen und in Beziehung zueinander zu betrachten.

Kontextberatung im Beispiel

Für Immobilienkäufer ergeben sich beispielsweise zahlreiche Themen, die in einem zusammenhängenden Kontext betrachtet werden müssen. Zunächst ist die Auswahl der Wunschimmobilie von Bedeutung, gefolgt von einer gründlichen Analyse der Finanzierungsmöglichkeiten und der Suche nach optimalen Konditionen. Während viele Banken an dieser Stelle ihre Beratung abschließen, beginnt bei uns die Arbeit im Rahmen der Kontextberatung.

Es gilt, umfassende Sicherheitsvorkehrungen zu treffen, um eine Familie beispielsweise für den Fall der Berufsunfähigkeit abzusichern. Des Weiteren ist eine sorgfältige Prüfung erforderlich, ob das aktuelle Haushaltseinkommen auch bei steigenden Zinsen und damit einer höheren finanziellen Belastung ausreichend ist. Zudem sollte im Rahmen des Hauskaufs ausreichend Kapital für Anlagen übrigbleiben, sei es zur Bildung einer Sicherungsrücklage, für die Altersvorsorge oder die Ausbildung der Kinder.

Die Auswahl der richtigen Produkte und Strategien ergibt sich aus den individuellen Lebensumständen und Bedürfnissen. Es ist wichtig, realistisch zu bestimmen, welche Risiken theoretisch abgesichert werden müssen und welche finanziellen Spielräume in der Praxis zur Verfügung stehen.

Unsere professionellen Berater unterstützen unsere Kunden dabei, ihre persönlichen Ziele klar zu definieren und transparente Lösungen zu entwickeln. Denn die Bedürfnisse und Risikoprofile unterscheiden sich erheblich, sei es zwischen einem jungen Single mit aufregenden Hobbys und einer alleinerziehenden, berufstätigen Mutter. Die umfassende Beratung und die Integration aller relevanten Aspekte in einen maßgeschneiderten sowie ganzheitlichen Plan ist das Ziel unserer Kontextberatung.

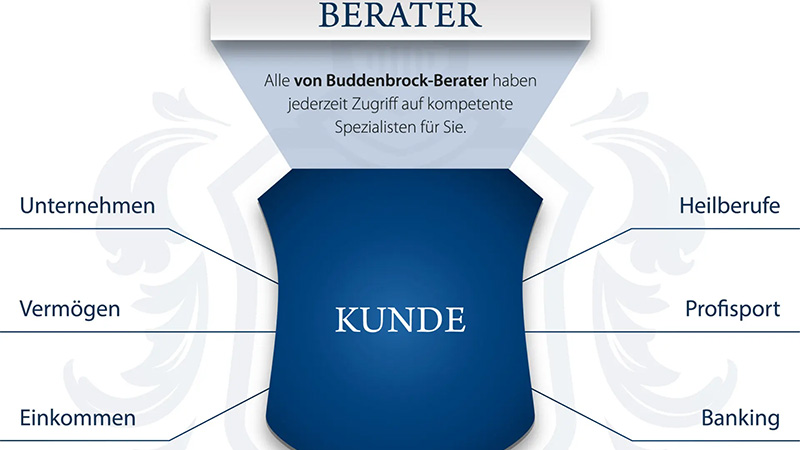

Kontextberatung – für jede Frage der passende Spezialist

All diese Fragen betrachten unsere Berater im Kontext, als Team. Jeder unserer Berater hat dabei Zugriff auf ein breites Netzwerk an Experten und Spezialisten und holt entsprechend der individuellen Gegebenheiten und Kundenwünsche die passende Expertise dazu. Denn, erfahrungsgemäß hat ein Gros noch nie gemeinsam mit einem Finanzexperten, Banker, Steuerberater und vielleicht auch Rechtsberater an einem Tisch gesessen, um unternehmerische oder private Finanzstrategie abzustimmen. Als unabhängiges Finanzhaus suchen wir gemeinsam mit unseren Kunden die bestmögliche Lösung für ihre individuelle Situation, langfristig, unabhängig und mit Weitblick. Kontaktieren Sie uns gern!