BAV und Nachhaltigkeit (ESG): Wie grün kann die Betriebsrente sein?

Jetzt Angebot anfordern

Das Wichtigste in Kürze

- EU-Taxonomie und CSRD bilden zusammen mit den ESG-Kriterien einen Rahmen für Arbeitgeber, um Umwelt-, Sozial- und Governance-Aspekte nach einheitlichen Maßstäben in ihre Entscheidungen und Berichte einzubeziehen.

- Über nachhaltige Kapitalanlagen und sozial faire Zusage-Modelle können Arbeitgeber die betriebliche Altersvorsorge (bAV) gezielt mit Klima-, Social- und Governance-Zielen verknüpfen.

- Wie tief ESG-Kriterien verankert werden, hängt vom Durchführungsweg der bAV ab.

- Die nachhaltige bAV erhöht die Arbeitgeberattraktivität, stärkt die Glaubwürdigkeit der Nachhaltigkeitsstrategie und sichert Beschäftigten risikobewusste Renditen bei gleichzeitiger Reduktion von Umwelt- und Sozialrisiken.

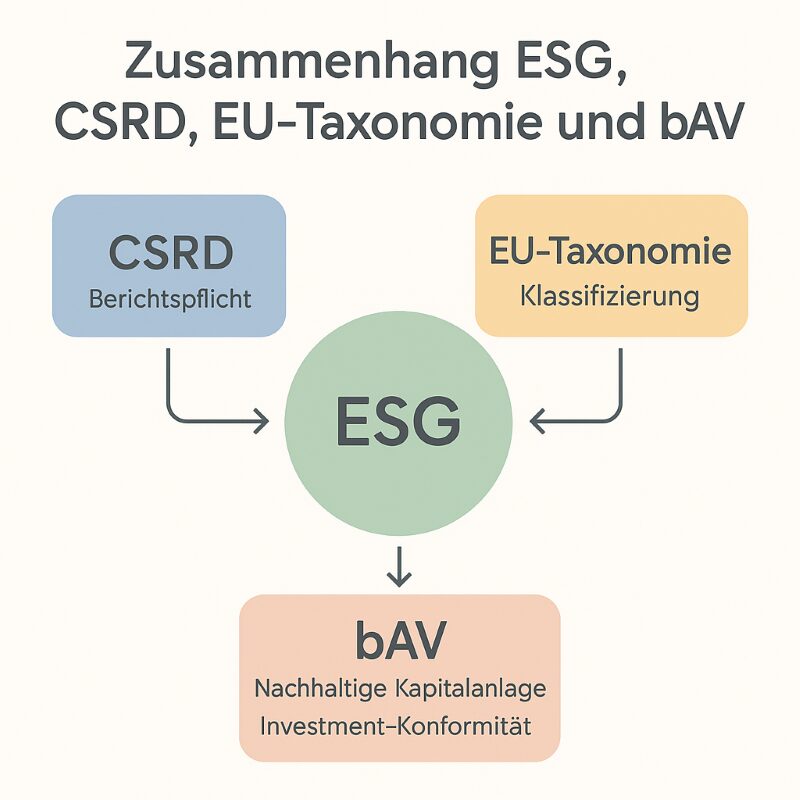

Regulierungsrahmen im Überblick: ESG, EU-Taxonomie, CSRD und nachhaltige bAV

ESG

Für Unternehmen bedeutet ESG, Umwelt-, Sozial- und Governance-Kriterien in alle Geschäftsentscheidungen einzubeziehen. Wer diese Aspekte systematisch berücksichtigt stärkt das Vertrauen von Kunden und Investoren. Gleichzeitig positioniert sich das Unternehmen vorausschauend gegenüber steigenden regulatorischen Anforderungen und erschließt Chancen in wachsenden Märkten für nachhaltige Produkte und Dienstleistungen.

EU-Taxonomie

Die EU-Taxonomie legt fest, welche wirtschaftlichen Tätigkeiten als ökologisch nachhaltig gelten, und schafft damit verbindliche Maßstäbe für umweltfreundliche Aktivitäten. Zusammen mit den ESG-Kriterien verfolgt sie das gemeinsame Ziel, nachhaltiges Handeln zu fördern und Investoren, Unternehmen sowie Behörden bei Entscheidungen im Einklang mit ESG-Prinzipien zu unterstützen.

Die Verknüpfung beider Systeme bietet einen einheitlichen Rahmen zur Bewertung der Nachhaltigkeitsleistung von Unternehmen, erleichtert den Vergleich von Informationen und steigert Transparenz und Verantwortlichkeit.

(Quelle)

CSRD

Die Corporate Sustainability Reporting Directive (CSRD) verpflichtet eine wachsende Zahl von Unternehmen, detailliert über ihre Nachhaltigkeitsaktivitäten zu berichten. Dies umfasst auch, wie das Unternehmen seiner sozialen Verantwortung gegenüber den Mitarbeitern nachkommt – dazu gehört die bAV. Eine im Omnibus-Paket 2025 vorgeschlagene Entschärfung verschiebt zwar einzelne Schwellenwerte, ändert aber nichts daran, dass Nachhaltigkeitskennzahlen spätestens ab 2026 zum Standard gehören.

(Quelle)

ESG-konforme Finanzprodukte

ESG-konforme Finanzprodukte verknüpfen das Ziel einer wettbewerbsfähigen Rendite mit klaren Umwelt-, Sozial- und Governance-Anforderungen. Laut der Marktstudie „Impact Investing in Deutschland 2022“ der Bundesinitiative Impact Investing lag das Volumen an selbst deklarierten Impact Assets 2022 bei insgesamt 38,9 Milliarden Euro.

Innerhalb der betrieblichen Altersvorsorge umfasst das Spektrum an ESG-Finanzprodukten unter anderem nachhaltige Pensionsfonds, Green Bonds in Pensionsportfolios sowie Anlagestrategien, die soziale Verantwortung und gute Unternehmensführung betonen. Mit solchen Instrumenten können Arbeitgeber und Versorgungsträger Kapital in Unternehmen lenken, die Umwelt-, Sozial- und Governance-Kriterien erfüllen.

Zugleich spiegelt die Einbindung von ESG-Kriterien in bAV-Anlagen den wachsenden Wunsch der Versicherten wider, ihre Altersvorsorge mit einem positiven Beitrag zur nachhaltigen Entwicklung zu verbinden – auch wenn vereinzelt Anbieter versuchen, mittels fragwürdiger ESG-Labels reines Greenwashing zu betreiben.

So greifen die Regelwerke ineinander

EU-Taxonomie definiert das „Was ist grün?“.

CSRD zwingt Unternehmen, genau darüber zu berichten (inkl. Taxonomie-Quote).

bAV-Anbieter verwenden diese berichteten Daten, um:

- ihre eigenen Offenlegungspflichten (SFDR/PAI) zu erfüllen,

- Investments an die Taxonomie auszurichten,

- attraktive, nachhaltige Vorsorgeprodukte für Mitarbeiter zu gestalten.

Kostenfreies Angebot zur betrieblichen Altersvorsorge

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt:

Nachhaltigkeit in der bAV

Während die EU-Taxonomie (Verordnung 2020/852) definiert, was als nachhaltig gilt, legt die EU-Richtlinie 2016/2341 (EbAV II) fest, wie betriebliche Pensionseinrichtungen geführt und beaufsichtigt werden und wie sie Nachhaltigkeitsaspekte einbeziehen. In der Praxis greifen beide Regelwerke ineinander, aber sie decken unterschiedliche rechtliche Bereiche ab.

Durch die Umsetzung der EU-Richtlinie 2016/2341 (EbAV II) ins Versicherungsaufsichtsgesetz müssen Pensionskassen und -fonds offenlegen, ob und wie sie ökologische, soziale und Governance-Belange in ihrer Anlagepolitik berücksichtigen.

Für Unternehmen ergeben sich daraus zwei Gestaltungshebel:

Nachhaltige Kapitalanlage

Arbeitgeber können bAV-Beiträge gezielt in Fonds investieren, die nach Artikel 8 oder 9 der SFDR klassifiziert sind. Auf diese Weise fließt Vorsorgekapital in klimafreundliche Infrastruktur oder soziale Impact-Projekte.

Sozial faire Zusage-Gestaltung

Arbeitgeber können zusätzliche Beiträge einsetzen, um den Gender-Pension-Gap zu verringern, Teilzeit-Nachteile auszugleichen oder Diversity-Ziele abzubilden. Solche Maßnahmen haben Auswirkungen auf die „Social“-Komponente (ESG) und verbessern zugleich das Nachhaltigkeitsrating nach CSRD. Eine ESG-konforme bAV verbindet finanzielle Sicherheit im Alter mit Klima-, Sozial- und Governance-Verantwortung.

Auswirkungen auf die bAV-Durchführungswege

Die Möglichkeiten zur Integration von ESG-Kriterien hängen stark vom gewählten Durchführungsweg der bAV ab.

Direktversicherung und Pensionskasse

Bei der Auswahl von Anbieter und Tarif muss der Arbeitgeber (in Zusammenarbeit mit einem bAV-Experten) prüfen, wie ernst der Versicherer seine Nachhaltigkeitsstrategie verfolgt. Wie das Angebot an speziellen ESG-Fonds aussieht? Und wie transparent er über seine Anlagepolitik berichtet.

Die EU-Offenlegungsverordnung (SFDR) klassifiziert Finanzprodukte in drei Kategorien:

- Artikel 6: Produkte, die keine Nachhaltigkeitsziele verfolgen.

- Artikel 8 (“hellgrün”): Produkte, die ökologische und/oder soziale Merkmale bewerben, aber kein primär nachhaltiges Anlageziel haben.

- Artikel 9 (“dunkelgrün”): Produkte, die ein klares, messbares nachhaltiges Anlageziel verfolgen (zum Beispiel CO2-Reduktion).

Pensionsfonds

Pensionsfonds bieten oft mehr Flexibilität und direkteren Einfluss auf die Anlagestrategie, insbesondere bei größeren Unternehmen.

- Hier kann der Arbeitgeber die Anlagerichtlinien für das Pensionsvermögen direkt mitgestalten, indem er spezifische Ausschlusskriterien definiert oder Quoten für Investitionen in bestimmte nachhaltige Sektoren (zum Beispiel erneuerbare Energien) festgelegt.

- Dies erfordert mehr Engagement und Expertise, ermöglicht aber eine bAV, die exakt auf die Nachhaltigkeitsstrategie des Unternehmens zugeschnitten ist.

Unterstützungskasse

Bei der ESG-konformen Kapitalanlage in einer Unterstützungskasse (U-Kasse) wählt der Arbeitgeber entweder eine rückgedeckte Lösung mit Versicherern, deren Produkte klar als nachhaltig (zum Beispiel nach SFDR Art. 8 oder 9) ausgewiesen sind, oder er investiert pauschaldotierte Mittel über Vermögensverwalter, die strenge Ausschlusslisten, CO₂-Reduktionspfade und aktive Stimmrechtsausübung einsetzen.

Die U-Kasse selbst unterliegt nicht direkt der BaFin-Aufsicht oder der SFDR, wohl aber ihre Finanzdienstleister. Eine tragfähige ESG-Strategie stützt sich daher vor allem auf vertragliche Vorgaben, transparente Auswahlprozesse und kontinuierliche Kontrolle.

Direktzusage

- Bei einer Direktzusage stehen die Pensionsverpflichtungen unmittelbar in der Bilanz des Arbeitgebers. Soll das dafür bestimmte Kapital ESG-konform angelegt werden, legt der Arbeitgeber zunächst eine verbindliche Nachhaltigkeits-Policy fest – inklusive Ausschluss kontroverser Branchen, messbarer Klimaziele und Governance-Standards.

- Die Mittel fließen dann entweder in ein Contractual-Trust-Arrangement (CTA) oder in andere Rückdeckungsinstrumente, deren Vermögensverwalter nachweislich nach SFDR-Art. 8/9 oder vergleichbaren Richtlinien investieren.

- Bei der Managerauswahl prüft der Arbeitgeber detaillierte Nachhaltigkeitsberichte, Stimmrechtspolitik und PAI-Kennzahlen, um Greenwashing auszuschließen.

Chance für Arbeitgeber: ESG als Eckpfeiler für eine Nachhaltige bAV

Eine nachhaltige betriebliche Altersvorsorge ist ein starkes Signal nach innen und außen. Sie ist der Beweis, dass die Unternehmenswerte im Handeln verankert sind.

- Talente gewinnen und binden: Für die Generationen Y und Z ist Sinnhaftigkeit im Beruf ein entscheidender Faktor. Ein Arbeitgeber, der ihnen ermöglicht, selbst mit ihrer Altersvorsorge einen positiven Beitrag zu leisten, schafft eine starke emotionale Bindung.

- Glaubwürdigkeit und Authentizität: Eine “grüne” bAV hat Auswirkungen auf die Glaubwürdigkeit der gesamten Corporate-Social-Responsibility-Strategie (CSR). Sie zeigt, dass das der Arbeitgeber seine Verantwortung ganzheitlich begreift.

- Nachhaltiges Investment: Beschäftigte profitieren von einer nachhaltig ausgerichteten bAV, weil ihr Vorsorgekapital nach ESG-Kriterien angelegt wird und so langfristige Umwelt-, Sozial- und Governance-Risiken reduziert werden. Dadurch steigen die Chancen auf stabile, risikobewusste Renditen, während sie zugleich mit ihrem Investment einen positiven Beitrag zu Klima- und Sozialzielen leisten.

Kostenfreies Angebot zur betrieblichen Altersvorsorge

Passgenau und individuell von unseren mehrfach ausgezeichneten Experten erstellt:

Kostenfreies Angebot anfordern