bAV einfach. digital.

Erfahren Sie, wie Sie hochqualifizierte Fachkräfte an Ihr Unternehmen binden und die Umsetzung des BRSG zur Nebensache wird.

Informationen zu vB-PensionCarevB-PensionCare

einfach. digital.

Mit Features wie unserem digitalen Chatbot, Aufgabenmanagement und datenschutzkonformer Kommunikation wird die Zusammenarbeit durch vB-PensionCare kinderleicht. So behalten Sie stets den Überblick.

Gemeinsam erfolgreich

Ihre Komplettlösung für Betriebsrenten nach BRSG. Digital. Einfach. Rechtssicher.

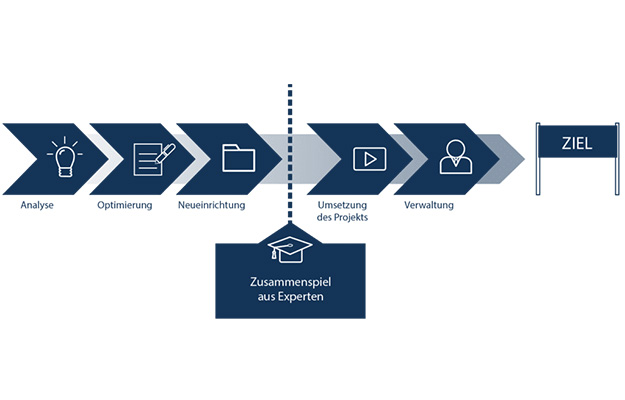

Von der Analyse, und Konzeption über die Implementierung und Verwaltung, bis hin zur Digitalisierung des gesamten Prozesses, stehen wir mit unserer Fachkompetenz und Umsetzungsstärke aus einer Hand beratend zur Seite.

Eine gut konzipierte Einkommenssicherung betrachtet die folgenden Bestandteile:

Analyse, Neuordnung, Optimierung

Ermittlung und Analyse des Ist-Zustandes im Unternehmen

Auswerten und Bewerten der Situation

Entwicklung und Umsetzung eines ganzheitlichen Lösungsmodells

Kommunikationssteuerung: Produkt, Recht, Steuern, Mathematik, etc.

Verwaltung und Service

Unterstützung der Verwaltungsprozesse

Prozesssteuerung und –entwicklung

Know-how-Center und Transfer

Digitalisierung

Neueinrichtung und Benefits

Einrichtung, Aufbau und Umsetzung moderner bAV Versorgungswerke

Umsetzung von Tarifverträgen

Entwicklung und Einbindung von Benefitmodellen und Tantiemen- Lösungen

Eine Komplettlösung

Papierlose bAV und volldigitale Verwaltung

Transparenz für den Arbeitnehmer

Steigerung der Arbeitgeberattraktivität

Rechtssicherheit für Informationspflicht und Dokumentation

Die perfekte Symbiose aus technischer Dienstleistung, Know-how-Center und vor-Ort-Service

So wird die Verwaltung Ihrer betrieblichen Altersversorgung jetzt einfach

Abgerundet wird das System durch einen hocheffizienten Robo-Advisor im Bereich der Entgeltumwandlung mit und ohne Arbeitgeberförderung, der unsere hohe Kompetenz im Bereich der Beratung und Information vor Ort unterstützen kann.

Das Ergebnis: Transparenz, Komfort und Schnelligkeit für Ihr Unternehmen und Ihre Personalabteilung. Dies ohne den Verzicht auf analoge Dienstleistungen und einen persönlichen Partner.

Ihre Vorteile

bAV zahlt sich doppelt aus.

Denn aktuelle Umfragen von Kienbaum* bestätigen: für Arbeitnehmer gehört die bAV zu den wichtigsten Benefits. Sichern Sie sich jetzt Wettbewerbsvorteile durch eine transparente und digitale bAV-Komplettlösung.

*Quelle: Umfrage Kienbaum, Januar 2019

Vorteile für Unternehmen

Transparente Bedingungen

Attraktive Konditionen durch Kollektivrabatte

Moderne Anlagekonzepte

Mitnahme von bAV-Verträgen bei Arbeitgeberwechsel einfach möglich

In der Regel eine deutlich optimierte Förderung gegenüber jeder Form der privaten Vorsorge

Erprobt

Sicher

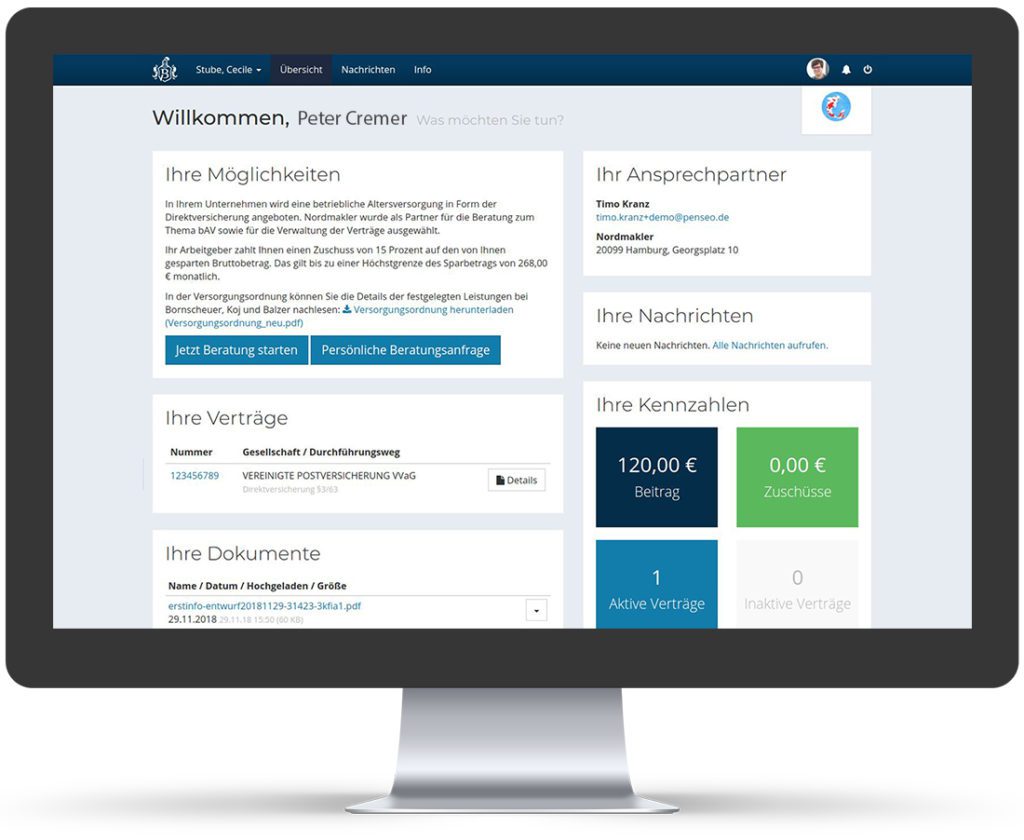

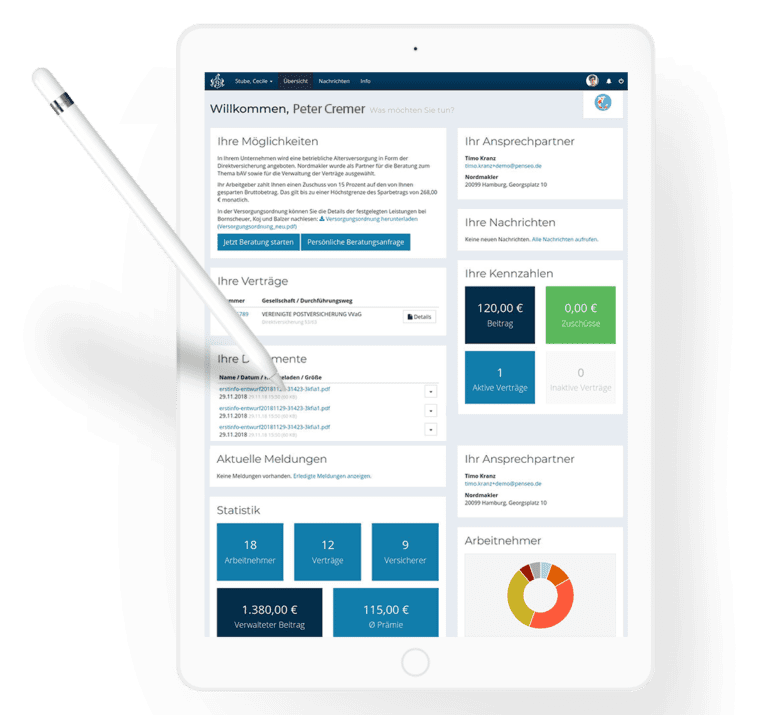

Eine Plattform für die komplette betriebliche Altersversorgung (bAV)

Mit vB-PensionCare bekommen Sie Ihre Betriebsrente jetzt endlich in den Griff. Sie können bestehende und neue Verträge einfach verwalten, papierlos abwickeln und über 95 Prozent aller typischen Aufgaben im Bereich bAV einfach per Knopfdruck abwickeln.

Transparente Kosten

Finanzielle Ziele planbar machen.

Highlights von PensionCare

Highlights für Arbeitgeber

Aktuelle Meldungen und Aufgaben erscheinen direkt im Hauptmenü

Auf einen Blick sehen Sie den Status Ihres gesamten Unternehmens

Einfache Hilfsfunktionen: wie z. B. Zugänge an Mitarbeiter vergeben

Schnellzugriff: Ihre wichtigsten Administrationsaufgaben sind über den Schnellzugriff möglich: z. B. Beitrags- und Adressänderungen oder Pausenzeiten für Krankheit und Elternzeit

Highlights für Mitarbeiter

Weniger Nachfragen durch Transparenz: Der Arbeitnehmer hat einen einfachen Überblick über seinen eigenen Vertrag und die entsprechenden Dokumente.

Nachrichten und wichtige Informationen werden direkt dargestellt und hervorgehoben

Und das wichtigste: Wenn Beratung gewünscht ist, kann der Mitarbeiter auf den digitalen Berater (Chatbot) oder die persönliche Beratung zugreifen und direkt Kontakt aufnehmen

Highlights für Lohnbuchhaltung

Dokumenten- und Informationsverlauf auf Basis des Arbeitnehmers

100 % Transparent und nach neuesten Datenschutzrichtlinien

PensionCare-Quickcheck

Auswertung

Detailanalyse und Handlungsempfehlungen

Datenaufbereitung und Digitalisierung

Information, Vermarktung und Beratung

Up-To-Date-Service

Nachhaltiger Service

Digital einfach. Einfach digital.

Self-Service

Schnittstellen

Zentrale Verwaltung

Vollen Zugriff

Großes Netzwerk

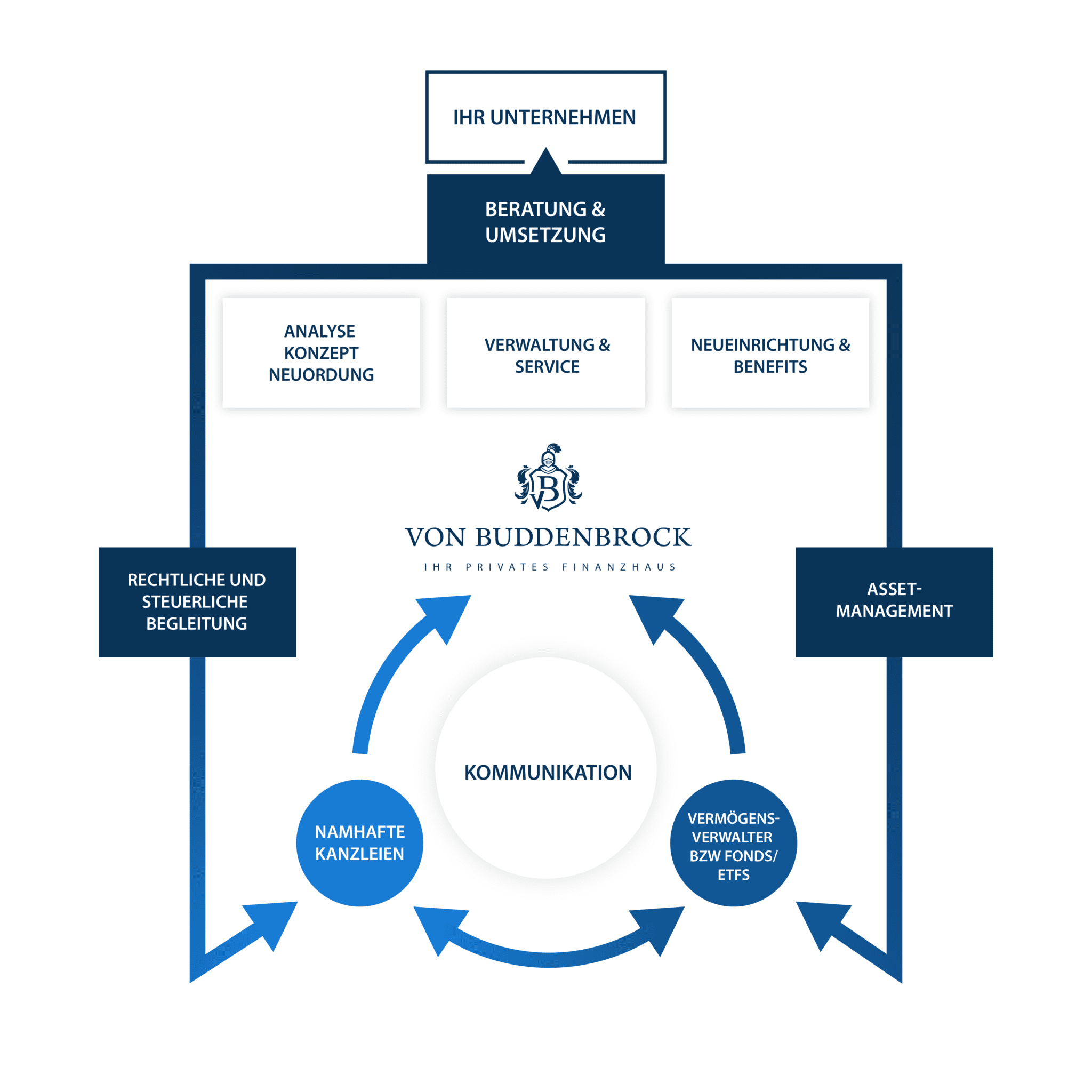

Kompetenzzentrum für Finanzen, Recht und Steuern

Koordination aller erforderlichen Kompetenzträger

Fokussierung auf die Stärken und rechtlichen Anforderungen

Best Advice durch neutrale Beratungslogik

Haftungssicherheit und Gesamtlösung

Über uns

Finanzstrategien mit Tradition und Weitblick

Wir bieten unseren Kunden seriöse, umfassende und vernetzte Gesamtlösungen in finanziellen und organisatorischen Fragen rund um Versorgungswerke, Benefitmodelle und betriebliche Vermögensanlagen. Im Fokus steht dabei immer die nachhaltige, finanzielle Sicherheit unserer Kunden. Unsere hohe Netzwerkkompetenz sichert damit exklusive und ganzheitliche Lösungen unter Einbeziehung hoher Kompetenz in den Bereichen Recht und Steuern.

Auf Augenhöhe entsteht eine langfristige vertrauensvolle Partnerschaft.

Haben wir Ihr Interesse geweckt?